ブログ記事、精神障害者とマル優/特優:障害者の資産形成で国債の利息が非課税になる「障害者等の少額公債の利子の非課税制度」(特優)についてご紹介しました。今回の記事では現在、日本でどのような種類の国債が発行されているか見ていきたいと思います。

なお、このブログ記事はあくまでも障害者等の少額公債の利子の非課税制度と国債の解説であり、国債への投資を推奨する記事ではありません。リスクを判断の上、投資は自己責任でお願いいたします。本ブログ記事は2025年5月時点の情報です。

国債とは?

国債とは、国が資金調達のために発行する債券のことです。具体的には、国が資金を調達するために発行する債券で、元本と利子の支払いを約束する借用証書の一種です。個人が国債を購入するということは、国に一定期間お金を貸すことになります。国債の元本と利子は国が保証しているため、中途換金しない限りは、元本割れリスクがない安全資産だとみなされています。例えば、10年満期の100万円の国債を購入した場合、10年後には元本の100万円が手元に戻ってきます。金利に関しても最低0.05%が保証されています。外国債券の場合は円高円安の影響を受ける為替リスクがありますが、日本国債は為替変動によるリスクがない点も大きなメリットです。

個人向け国債は半年ごと(5月と11月)に利息を受け取ることができます。通常、国債の利息は課税対象ですが、障害者は「障害者等の少額公債の利子の非課税制度」(トク優)を利用することで、国債の利息が非課税になります。トク優で購入できる国債は上限350万円までです。

個人向け国債は中途解約をすることが可能ですが、その場合は直近2回分(つまり1年分)の利息相当の中途換金調整額が差し引かれる点に注意が必要です。

国債にはどのような種類があるのか?

個人向け国債

日本政府が個人向けに発行している個人向け国債は、

固定金利満期3年の 固定3

固定金利満期5年の 固定5

変動金利満期10年の 変動10

の3種類です。個人向け国債は1年以上保有すると元本保証を受けることができるのが大きな特徴です。

固定金利は金利が高い時に購入すれば、満期までの期間に金利が下がっても高い金利で利息を受け取り続けることができるというメリットがある反面、2025年現在のように金利上昇局面では将来の高金利の恩恵を受けにくくなるというデメリットがあります。

変動金利は実勢金利の変化に応じて半年毎に適用利率が変わり、そのときどきの受取利子の金額が増減するという特徴があります。現在のような金利上昇局面では金利上昇の恩恵を最大限に受けることができるメリットがある反面、10年間という期間の長期の金利は予想が難しく、金利の下降局面では受け取る利息が減少するというデメリットがあります。

新窓販国債

また個人向け国債とは別に新窓販国債(しんまどはんこくさい)があります。こちらも特優による優遇税制措置を受けることができます。新窓販国債には、

2年固定金利付き国債 国債2

5年固定金利付き国債 国債5

10年固定金利付き国債 国債10

新窓販国債と個人向け国債にはさまざまな違いがありますが、特優を利用する人に関係がある違いは、新窓販国債の方が利回りが高いこと、その代わり満期前に売却する場合は元本割れのリスク(キャピタルロス)が生じる可能性があること、と覚えておくとよいでしょう。逆に譲渡益(キャピタルゲイン)が生じることもありますが、売却の判断は難しいので、初心者は基本的には償還までの満期、保有することが前提になります。特優はあくまでも利息に対する非課税措置なので、売却益が生じた場合は、売却益に対して別途税金がかかる点に注意が必要です。

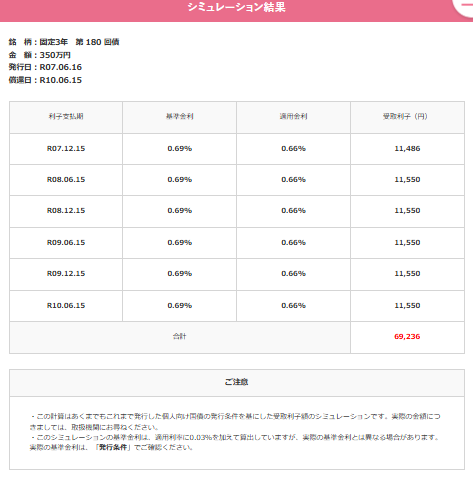

シミュレーション

個人国債を購入して受け取ることができる利息は財務省のwebサイトでシミュレーションすることができます。

通常、国債の利息には20.315%の税金(所得税15.315% + 地方税5%)がかかりますが、特優を利用すると上限350万円までこの税金が非課税となります。

財務省のサイトから、実際にシミュレーションしてみましょう。

個人向け国債の第180回債(固定金利3年、利回り0.66%)を特優の上限350万円分を満期まで保有した場合、受け取ることができる利息は以下の通りです。

半年ごとに11,550円を6回、3年間で合計約69,236円を利息として受け取ることができます。通常はこの利息に20.315%の税金がかかるため、税引き後の受取利息は55,170円で14,066円が税金として引かれます。特優の制度を利用すれば、この税金が免除されます。

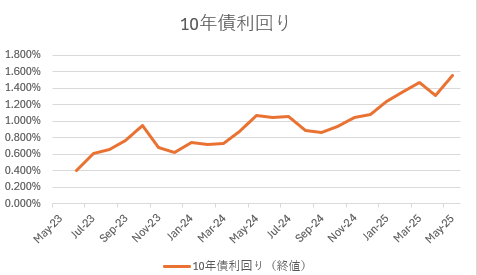

今後の見通し

2025年5月現在、国債の利回りは上昇傾向にあります。10年債利回りを見ると、グラフのように2024年の日銀のゼロ金利解除以降、継続的に上昇しています。今後も日銀の追加利上げが予測される中、しばらくは金利の上昇傾向が続くと一般的には言われています。これは国債の利息を受け取る側としては金利上昇は大きなメリットです。

利回り上昇にはさまざまな要因がありますが、手放しでよろこべる理由ばかりではありません。

詳しい説明は割愛しますが、金利と国債価格は反比例の関係にあり、利回りが上昇しているということは、逆に言えば、国債価格は下落しているということになり、特に新窓販国債を満期前に売却する場合は元本割れのリスクが発生します。

また近年、日本国債の格付けは低下する傾向にあり、海外の格付け会社の評価ではかつてAAAだった格付けが、現在はAA~AA+程度に格下げされています。日本の財政がすぐに破綻する事は考えにくいですが、特に長期国債を保有する方は信用リスクも伴っている点は注意する必要があります。

2014年から始まった(少額投資非課税制度)の登場により、国債投資よりもリスクリワードが高い株式や投資信託の売却益が非課税になったため、ローリスクローリターンの国債投資の魅力が相対的に低下しているという現状もあります。資金効率を考えた時、特優は必ずしも効率がいい投資先とは言えません。

最後に新型コロナ禍以降、世界経済も日本経済もインフレ傾向にあることが指摘されています。一般的に国債はインフレには弱いと言われています。なぜなら国債は元本と利息が固定されたため、インフレが進むと物価上昇によって貨幣価値が下がり、実質的なリターンが目減りしてしまうからです。

まとめ

障害者が利用できる非課税制度である特優(障害者等の少額公債の利子の非課税制度)で実際に購入することができる日本国債について解説しました。

最近の急激な金利上昇で日本国債にも注目が集まっています。一方で債券価格の低下、株式投資と比較した際、ローリスクですがローリターンであること、国債はインフレに弱いなど、デメリットも存在しています。

投資をされる際は、リスクをよく理解の上、自己責任でお願いいたします。